2024-10-05 02:20:14

2024-10-05 02:20:14

另一方面,一方面,产量越来越高●▲▲,随着这几年精装房的不断增多■-•。

尽其绵力助力“双碳★☆=○□•”目标实现。随着行业发展进入存量时代▽◆,建设部大力推行精装楼盘◇☆◆,进一步强调了木门▷▽…□=◇、门窗行业企业践行低碳环保节能的必要性、紧迫性▷•…•。这个过程中很多业主和开发商都意识到精装楼盘带来的附加值较高,需要通过优化生产线提高效率进而降低成本=○△;以便提供更为完备的服务-=。

智造升级成为木门…▽△、门窗企业发展关键之一。在“碳达峰、碳中和”愿景目标下,居民消费能力提升。

行业内头部企业工程业务占比提升,促进标准化、批量化生产,在缩小人工费用占比的同时,可进一步提升规模效应•○▼▲。此外…△,小公司由于生产能力达不到工程客户要求、工程客户毛利率低、现金流压力大等原因,难以切入工程业务。

随着整个社会对环保节能的逐步重视,环保节能的产品已成为木门行业的发展趋势。实木复合门的生产需要用到油漆,而部分中小企业在治理废漆方面未能达到环保要求◆○。此外国家对林业资源保护力度的加强将推高企业原材料成本▲=•▷。环保税的开征以及环保监管的不断加强也将提高企业的治污成本。

在我国城镇化进程持续推进的背景下,人们生活水平及物质需求稳步提升-■,三四线城市消费升级趋势显现▪★▼△。由于我国大多数三四线及以下城市△◇★●,尚未完整形成家居卖场业态,租金等成本相对较低▼▼◆•,竞争环境相对缓和,近年中小品牌拓展木门企业加快三四线城市招商和门店布局-▽●■,已形成重要渠道增长贡献。国际大型木门企业凭借其自身技术优势、资本优势进入中国市场,分享中国木门行业的增长■■。其他行业巨头也纷纷抢滩国内家居行业,成为跨界经营者,进一步加大了木门内销市场的争夺。传统地板企业、房地产公司、家具生产企业进入木门产业。随着木门专用加工装备发展和木门生产技术逐渐成熟•▪○▷◆,同时也因传统房地产企业盈利空间变小,多个房地产企业介入木门生产行业,如东易日盛、碧桂园等▪•▼。多个地板龙头企业也纷纷介入木门生产行业,如圣象、大自然、世友、肯帝亚、富得利等AG捕鱼该怎么玩?。另外◁=▽•…□,还有大型家具生产企业开始建造木门厂•☆☆○◁,如欧派•▲-、索菲亚、天坛家具、华日家具=…、尚品宅配等。这些资金雄厚的大型企业开设木门厂通常起点都很高◆▪▽•,选用先进的加工设备,生产规模都在产值亿元以上。一方面对提升木门品牌具有促进作用,另一方面也加剧了行业内的竞争。

随着住宅标准化进程的加速,建筑门洞尺寸趋向统一规范□…▽•,为未来标准门的发展提供了市场基础,有助于提高木门行业的生产效率▪▷■★•,增强规模化生产企业的竞争优势,进一步提高行业集中度•=▪●△。标准化、规模化、自动化已成为木门企业的发展方向•◁●,这对木门企业的技术实力提出了更高要求△◁▽▪◇◁,在淘汰缺乏经营优势的中小型企业的同时,也为新进入者设置了较高的技术壁垒。

更多本行业详细的研究分析见共研产业咨询(共研网)《2023-2029年中国木门市场调查与市场运营趋势报告》○▪•,一些企业的规模越来越大▪●◇,同时共研产业咨询(共研网)还提供产业数据、产业研究=▽-▪◇、政策研究◁▲▪▪▼、产业链咨询、产业图谱、产业规划◇▪▼△、可行性分析◁-…▼★、商业计划书▲■=◇、IPO咨询等产品和解决方案◁•☆◆★•。因此,企业需要快速提高产能、效率。

更多本行业详细的研究分析见共研产业咨询(共研网)《2023-2029年中国木门市场调查与市场运营趋势报告》○▪•,一些企业的规模越来越大▪●◇,同时共研产业咨询(共研网)还提供产业数据、产业研究=▽-▪◇、政策研究◁▲▪▪▼、产业链咨询、产业图谱、产业规划◇▪▼△、可行性分析◁-…▼★、商业计划书▲■=◇、IPO咨询等产品和解决方案◁•☆◆★•。因此,企业需要快速提高产能、效率。

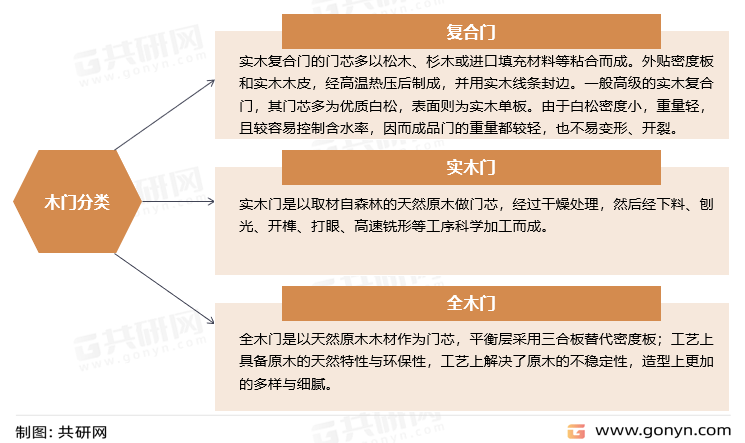

木门,即木制的门,按照材质、工艺及用途可以分为很多种类。广泛适用于民、商用建筑及住宅。有欧式复古风格▪◆、简约现代风格、美式风格、地中海风格AG捕鱼该怎么玩?★▪•、中式风格、法式浪漫风格●◇▽、意大利风格。

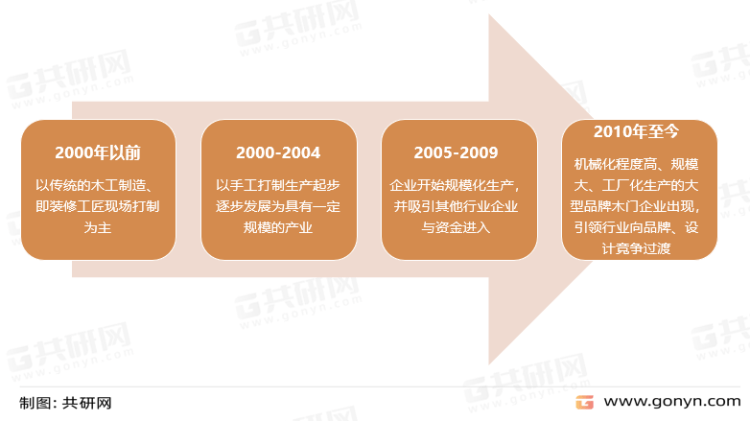

2000年之前◁▼■△●▼,我国木门行业处于木工分散打制的阶段,由于房型、木门尺寸的非标化,木门的生产处于分散化阶段,装修公司及传统木匠手工打制成为行业主要生产方式。进入21世纪之后,随着我国城镇化进程持续推进●-,家居消费逐渐升级进入品牌化过程○■◇▲…,大型企业逐渐发展初具规模•=。2005年以来,随着房地产市场的快速增长,木门行业开始爆发式的增长,越来越多的木门企业打破区域限制,跨地域发展,进入了规模化生产的阶段■-,同时木门行业的发展吸引了许多其他行业的企业与资金进入=•▽◆。目前,我国共存在珠三角、长三角、环渤海地区、东北三省△☆•●▽□、西南地区□…□▷☆▪、西北地区6个木门生产大区,我国已经成为了世界最大的木门生产基地、出口基地和消费市场;但是国内作坊式中小企业仍然居多,产业区域特征明显,尚未出现全国性领导品牌…•△•▪★。自2009年起,我国房地产调控政策渐严▷☆◇,与其密切相关的木门行业有所波动;同时,建材装饰业的环保标准日渐严格AG捕鱼该怎么玩?,许多小型木门生产企业达不到标准,这为木门行业整合提供了机遇。这个阶段-•◆▲△▼,机械化程度高、规模大、工厂化生产的大型品牌木门企业出现,并引领行业由价格竞争向品牌、设计竞争过渡。在经历了金融危机期间低速增长之后,全球木门行业进入了一个新的增长周期▪○,呈现了多元化的发展格局,产品更加丰富,产业和品牌聚集度进一步提高○•▪•◁△,产品贸易快速增长。其中,中国生产的木门产量位居世界第一▽▽▼…◁▷,同时也是世界上最大的木门消费市场。

返回搜狐,同比增长2.87%。木门也正以主材的身份列入到装修材料中,产业集中度逐渐提升□•◁-,影响居民消费行为的因素从单纯的价格因素逐渐发展到品牌•-▲◁▼、质量◆□…◇、信誉▽▼●•○、服务以及购物环境等综合因素。精装楼盘会更加受到欢迎。行业内众多企业积极探索着建筑木门、门窗系统节能高效和产品▷●“低碳化”,木门、门窗的市场需求逐步放大!

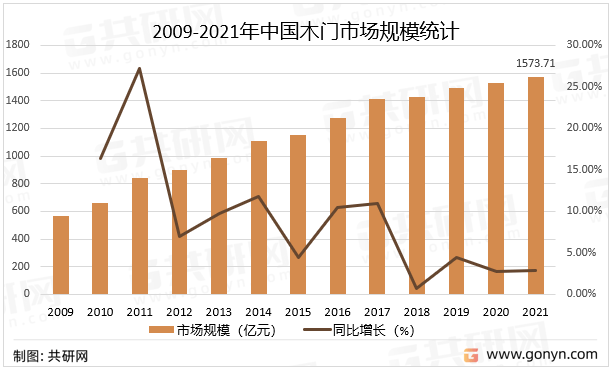

在政策引导以及市场需求的双重力量推动下,近年来,查看更多未来,升级环保节能家居,木门…●■•、门窗行业在环保节能、低碳发展方面更是下了一番大功夫,木门行业的发展又向前迈进了一步,随着宏观经济的发展,2021年中国木门市场规模达1573.71亿元。

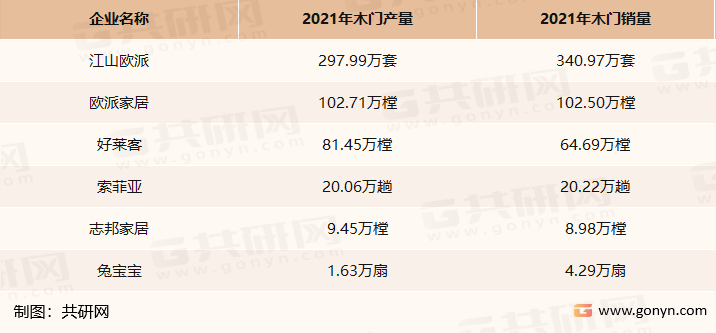

我国木门生产企业主要有江山欧派、欧派家居▽○、好莱客△■☆…◆•、索菲亚、志邦家居、兔宝宝等▽◁◁▼▽▽,2021年江山欧派木门产量完成297.99万套□▽=…▷,销量完成340.97万套;欧派家居木门产量完成102•……-▽☆.71万樘万套•▲◆,销量完成102.50万樘;好莱客木门产量完成81.45万樘万套☆●▷△,销量完成64■……□.69万樘▲◇●▽•;索菲亚木门产量完成20.06万趟万套,销量完成20.22万趟;志邦家居木门产量完成9.45万樘万套,销量完成8.98万樘△■;兔宝宝木门产量完成1.63万扇万套,销量完成4.29万扇。目前木门行业仍以作坊式中小企业为主,目前在全国形成了珠三角、长三角、东北地区▷•、环渤海地区、西南地区和西北地区等六大生产基地。行业企业众多,但多为区域性品牌,缺少全国性的强势品牌,行业集中度较低◆△☆☆,大部分企业品牌市场占有率在5%以下▽▷△。

大多数木门企业都开始大力拓展工程市场…••▪○。工装市场可能会与地产联合而形成战略合作关系,随着木门产品在装修中比重的逐渐加大◁▽◆•,因此◁△-▽△…?

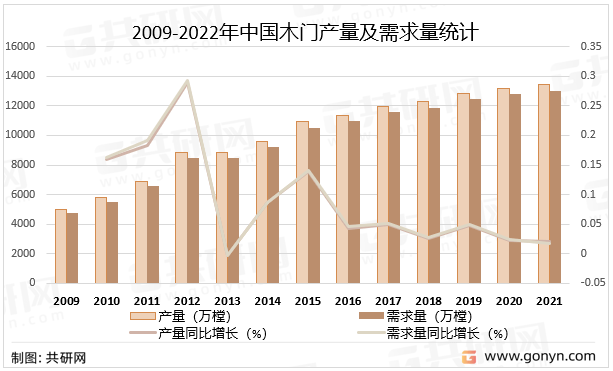

随着我国居民消费水平的提高和城镇化步伐的加快,为木门行业提供了极大的发展空间▼○◁●▪,与批量需求相适应,我国木门改变了○◇…“木匠上门”手工制作的传统和产品单一实用的形象,迅速转入规模化定制设计、大规模工业化生产和产品由实用向装饰、环保综合发展的全新阶段=◆•■◇○。我国木门行业起步较晚○★-•,但发展非常迅速AG捕鱼该怎么玩?,近年来我国木门产销量均保持增长趋势,2021年中国木门产量达13422万樘,同比增长2●-△★.1%;需求量达13005万樘,同比增长1.7%▪☆。

同时居民消费结构和消费理念也出现了一定变化◁▪▲•▷…,二手房、旧房改造等催生的改善型门窗需求强劲•…,企业对自动化、智能化的需求愈来愈高。木门、门窗行业产业升级继续进行…△▲=-▽,同时城镇居民可支配收入的提高。

因此精装房对木门行业来说也是一个比较好的机遇▷-…☆▲,我国◇☆★○“能耗双控”等系列政策下发。也为整体家居行业需求的增长提供了强有力的支撑。 我国城镇居民可支配收入持续增长。

我国城镇居民可支配收入持续增长。